Tin90p.com - Quan ngại về hiện tượng “hình sự hóa” quan hệ tín dụng trong hoạt động cho vay

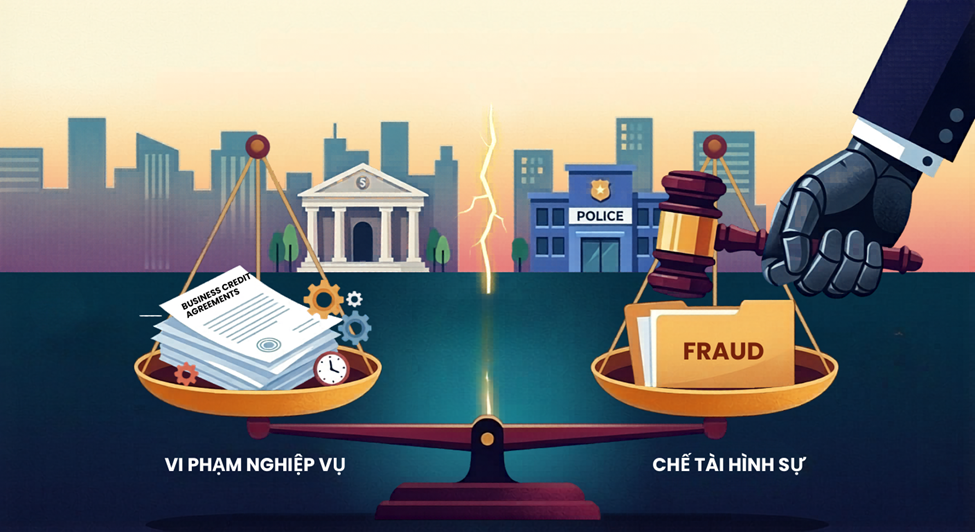

M·ªôt s·ªë v·ª• vi·ªác tr√™n th·ª±c t·∫ø ƒëang t·∫°o nguy c∆° ‚Äúh√¨nh s·ª± h√≥a‚Äù c√°c quan h·ªá kinh doanh ‚Äì th∆∞∆°ng m·∫°i v·ªën dƒ© n√™n ƒë∆∞·ª£c x·ª≠ l√Ω b·∫±ng ch·∫ø t√Ýi h√Ýnh ch√≠nh, d√¢n s·ª± ho·∫∑c nghi·ªáp v·ª• ng√¢n h√Ýng.

Ranh gi·ªõi mong manh gi·ªØa vi ph·∫°m nghi·ªáp v·ª• t√≠n d·ª•ng v√Ý t·ªôi ph·∫°m h√¨nh s·ª± Trong ho·∫°t ƒë·ªông t√≠n d·ª•ng ng√¢n h√Ýng, vi·ªác th·∫©m ƒë·ªãnh h·ªì s∆° vay v·ªën v√Ý gi·∫£i ng√¢n lu√¥n ƒë√≤i h·ªèi s·ª± c√¢n b·∫±ng gi·ªØa y√™u c·∫ßu qu·∫£n tr·ªã r·ªßi ro v√Ý nhu c·∫ßu h·ªó tr·ª£ doanh nghi·ªáp ti·∫øp c·∫≠n ngu·ªìn v·ªën. Tr√™n th·ª±c t·∫ø, ƒë·ªÉ t·∫°o ƒëi·ªÅu ki·ªán cho kh√°ch h√Ýng duy tr√¨ s·∫£n xu·∫•t, kinh doanh, kh√¥ng √≠t c√°n b·ªô ng√¢n h√Ýng ƒë√£ linh ho·∫°t trong qu√° tr√¨nh x·ª≠ l√Ω h·ªì s∆°, ch·∫•p nh·∫≠n nh·ªØng thi·∫øu s√≥t mang t√≠nh k·ªπ thu·∫≠t ho·∫∑c tin t∆∞·ªüng v√Ýo ph∆∞∆°ng √°n kinh doanh c·ªßa doanh nghi·ªáp nh·∫±m gi√∫p kh√°ch h√Ýng ƒë∆∞·ª£c vay v·ªën ƒë√∫ng th·ªùi ƒëi·ªÉm. ·ªû chi·ªÅu ng∆∞·ª£c l·∫°i, doanh nghi·ªáp c≈©ng ch·ªß ƒë·ªông t√¨m m·ªçi c√°ch ƒë·ªÉ ti·∫øp c·∫≠n v·ªën t√≠n d·ª•ng, b·ªüi d√≤ng ti·ªÅn ng√¢n h√Ýng nhi·ªÅu khi l√Ý ‚Äúm·∫°ch m√°u‚Äù quy·∫øt ƒë·ªãnh s·ª± s·ªëng c√≤n c·ªßa ho·∫°t ƒë·ªông s·∫£n xu·∫•t kinh doanh. Trong ph·∫ßn l·ªõn c√°c tr∆∞·ªùng h·ª£p, kho·∫£n vay v·∫´n ƒë∆∞·ª£c s·ª≠ d·ª•ng v√Ýo ho·∫°t ƒë·ªông kinh doanh c·ªßa doanh nghi·ªáp, ng√¢n h√Ýng v·∫´n thu ƒë·ªß g·ªëc, ƒë·ªß l√£i, k·ªÉ c·∫£ l√£i ph·∫°t theo h·ª£p ƒë·ªìng t√≠n d·ª•ng v√Ý h·ª£p ƒë·ªìng b·∫£o ƒë·∫£m ƒë√£ k√Ω k·∫øt. Ng√¢n h√Ýng v√Ý doanh nghi·ªáp ƒë√£ th·ª±c hi·ªán ƒë·∫ßy ƒë·ªß quy·ªÅn v√Ý nghƒ©a v·ª•, kh√¥ng ph√°t sinh thi·ªát h·∫°i th·ª±c t·∫ø, gi·ªØa h·ªç kh√¥ng ph√°t sinh tranh ch·∫•p. M·∫∑c d√π v·∫≠y, trong th·ªùi gian qua, ƒë√£ xu·∫•t hi·ªán m·ªôt s·ªë v·ª• vi·ªác khi·∫øn d∆∞ lu·∫≠n v√Ý gi·ªõi doanh nghi·ªáp lo ng·∫°i. ƒê√≥ l√Ý, m·∫∑c d√π ng√¢n h√Ýng kh√¥ng b·ªã thi·ªát h·∫°i, kho·∫£n vay ƒë√£ ƒë∆∞·ª£c t·∫•t to√°n ƒë·∫ßy ƒë·ªß, nh∆∞ng ch·ªâ v√¨ c∆° quan t·ªë t·ª•ng ph√°t hi·ªán h·ªì s∆° vay v·ªën c√≥ y·∫øu t·ªë ‚Äúkh√¥ng trung th·ª±c‚Äù, ‚Äúh·ª£p th·ª©c h√≥a ch·ª©ng t·ª´‚Äù, ‚Äúgi·∫£ m·∫°o t√Ýi li·ªáu‚Äù ho·∫∑c k√™ khai ch∆∞a ch√≠nh x√°c n√™n l√£nh ƒë·∫°o doanh nghi·ªáp, k·∫ø to√°n doanh nghi·ªáp v√Ý c√°n b·ªô ng√¢n h√Ýng (Gi√°m ƒë·ªëc, Ph√≥ Gi√°m ƒë·ªëc chi nh√°nh v√Ý c√°n b·ªô ng√¢n h√Ýng h·ªó tr·ª£ doanh nghi·ªáp) ƒë√£ b·ªã truy c·ª©u tr√°ch nhi·ªám h√¨nh s·ª± v·ªÅ t·ªôi ‚ÄúL·ª´a ƒë·∫£o chi·∫øm ƒëo·∫°t t√Ýi s·∫£n‚Äù. B·ªüi C∆° quan ƒëi·ªÅu tra cho r·∫±ng, vi·ªác gi·∫£ m·∫°o h·ªì s∆° vay v·ªën, h·ª£p th·ª©c h√≥a ch·ª©ng t·ª´ l√Ý h√Ýnh vi gian d·ªëi nh·∫±m chi·∫øm ƒëo·∫°t t√Ýi s·∫£n c·ªßa ng√¢n h√Ýng, t·ªôi ph·∫°m ƒë√£ ho√Ýn th√Ýnh t·ª´ th·ªùi ƒëi·ªÉm ti·ªÅn ƒë∆∞·ª£c gi·∫£i ng√¢n v√Ýo t√Ýi kho·∫£n theo ch·ªâ d·∫´n c·ªßa b√™n vay. ƒêi·ªÅu n√Ýy ƒë·∫∑t ra m·ªôt c√¢u h·ªèi r·∫•t l·ªõn: N·∫øu ng√¢n h√Ýng kh√¥ng m·∫•t t√Ýi s·∫£n, ti·ªÅn c·ªßa ng√¢n h√Ýng kh√¥ng b·ªã chi·∫øm ƒëo·∫°t, ng∆∞·ª£c l·∫°i ng√¢n h√Ýng c√≤n thu ƒë∆∞·ª£c l·ª£i nhu·∫≠n l·ªõn t·ª´ kho·∫£n vay, th√¨ cƒÉn c·ª© n√Ýo ƒë·ªÉ x√°c ƒë·ªãnh c√≥ h√Ýnh vi ‚Äúchi·∫øm ƒëo·∫°t t√Ýi s·∫£n‚Äù theo ƒêi·ªÅu 174 c·ªßa B·ªô lu·∫≠t H√¨nh s·ª±?  Ch√∫ng t√¥i cho r·∫±ng, sai l·∫ßm c·ªßa m·ªôt s·ªë c√° nh√¢n c√≥ th·∫©m quy·ªÅn ti·∫øn h√Ýnh t·ªë t·ª•ng l√Ý ch∆∞a ph√¢n bi·ªát r·∫°ch r√≤i gi·ªØa ‚Äúgian d·ªëi‚Äù ƒë·ªÉ vay ƒë∆∞·ª£c ti·ªÅn v·ªõi ‚Äúgian d·ªëi‚Äù ƒë·ªÉ chi·∫øm ƒëo·∫°t t√Ýi s·∫£n; ch∆∞a x√°c ƒë·ªãnh r√µ ranh gi·ªõi gi·ªØa vi ph·∫°m nghi·ªáp v·ª• v√Ý t·ªôi ph·∫°m h√¨nh s·ª±. C·∫ßn kh·∫≥ng ƒë·ªãnh r·∫±ng, m·ªçi h√Ýnh vi gi·∫£ m·∫°o h·ªì s∆°, cung c·∫•p th√¥ng tin sai s·ª± th·∫≠t ho·∫∑c vi ph·∫°m quy ƒë·ªãnh v·ªÅ c·∫•p t√≠n d·ª•ng ƒë·ªÅu kh√¥ng n√™n ƒë∆∞·ª£c khuy·∫øn kh√≠ch. Tuy nhi√™n, kh√¥ng ph·∫£i m·ªçi sai ph·∫°m trong ho·∫°t ƒë·ªông l·∫≠p h·ªì s∆° vay v·ªën trong ho·∫°t ƒë·ªông t√≠n d·ª•ng ƒë·ªÅu m·∫∑c nhi√™n c·∫•u th√Ýnh t·ªôi ph·∫°m h√¨nh s·ª±, ƒë·∫∑c bi·ªát l√Ý t·ªôi ‚ÄúL·ª´a ƒë·∫£o chi·∫øm ƒëo·∫°t t√Ýi s·∫£n‚Äù. B·∫£n ch·∫•t c·ªßa t·ªôi L·ª´a ƒë·∫£o chi·∫øm ƒëo·∫°t t√Ýi s·∫£n (theo ƒêi·ªÅu 174 BLHS) l√Ý ng∆∞·ªùi ph·∫°m t·ªôi ph·∫£i c√≥ m·ª•c ƒë√≠ch chi·∫øm ƒëo·∫°t t√Ýi s·∫£n ngay t·ª´ ƒë·∫ßu, s·ª≠ d·ª•ng th·ªß ƒëo·∫°n gian d·ªëi ƒë·ªÉ b√™n b·ªã h·∫°i giao t√Ýi s·∫£n v√Ý sau ƒë√≥ l√Ým m·∫•t kh·∫£ nƒÉng thu h·ªìi t√Ýi s·∫£n ƒë√≥. Cho n√™n, y·∫øu t·ªë ‚Äúchi·∫øm ƒëo·∫°t‚Äù trong t·ªôi ph·∫°m h√¨nh s·ª± c·∫ßn ph·∫£i ƒë∆∞·ª£c xem x√©t h·∫øt s·ª©c th·∫≠n tr·ªçng v√Ý kh√°ch quan. Vi·ªác ƒë·ªìng nh·∫•t gi·ªØa ‚Äúh·ªì s∆° c√≥ sai ph·∫°m, c√≥ gian d·ªëi‚Äù v·ªõi ‚Äúh√Ýnh vi l·ª´a ƒë·∫£o chi·∫øm ƒëo·∫°t t√Ýi s·∫£n‚Äù t·∫°o nguy c∆° ‚Äúh√¨nh s·ª± h√≥a‚Äù c√°c quan h·ªá kinh doanh ‚Äì th∆∞∆°ng m·∫°i v·ªën dƒ© n√™n ƒë∆∞·ª£c x·ª≠ l√Ω b·∫±ng ch·∫ø t√Ýi h√Ýnh ch√≠nh, d√¢n s·ª± ho·∫∑c nghi·ªáp v·ª• ng√¢n h√Ýng. H·ªá l·ª•y ƒë·ªëi v·ªõi m√¥i tr∆∞·ªùng t√≠n d·ª•ng v√Ý n·ªÅn kinh t·∫ø Vi·ªác h√¨nh s·ª± h√≥a quan h·ªá t√≠n d·ª•ng kh√¥ng ch·ªâ ·∫£nh h∆∞·ªüng ƒë·∫øn c√° nh√¢n c√°n b·ªô ng√¢n h√Ýng hay l√£nh ƒë·∫°o doanh nghi·ªáp, m√Ý c√≤n t·∫°o ra nh·ªØng h·ªá l·ª•y l·ªõn ƒë·ªëi v·ªõi m√¥i tr∆∞·ªùng ƒë·∫ßu t∆∞ kinh doanh. Tr∆∞·ªõc h·∫øt, c√°n b·ªô t√≠n d·ª•ng s·∫Ω c√≥ t√¢m l√Ω s·ª£ tr√°ch nhi·ªám, kh√¥ng d√°m ch·ªß ƒë·ªông x·ª≠ l√Ω h·ªì s∆° ho·∫∑c h·ªó tr·ª£ doanh nghi·ªáp trong nh·ªØng tr∆∞·ªùng h·ª£p c·∫ßn s·ª± linh ho·∫°t nghi·ªáp v·ª•. Khi ‚Äúan to√Ýn c√° nh√¢n‚Äù tr·ªü th√Ýnh ∆∞u ti√™n cao nh·∫•t, nhi·ªÅu h·ªì s∆° vay v·ªën d√π kh·∫£ thi v·∫´n c√≥ th·ªÉ b·ªã t·ª´ ch·ªëi ch·ªâ v√¨ lo ng·∫°i r·ªßi ro ph√°p l√Ω. Th·ª© hai, doanh nghi·ªáp - ƒë·∫∑c bi·ªát l√Ý doanh nghi·ªáp nh·ªè v√Ý v·ª´a, s·∫Ω ng√Ýy c√Ýng kh√≥ ti·∫øp c·∫≠n v·ªën t√≠n d·ª•ng. Trong b·ªëi c·∫£nh n·ªÅn kinh t·∫ø c·∫ßn th√∫c ƒë·∫©y s·∫£n xu·∫•t, m·ªü r·ªông ƒë·∫ßu t∆∞ v√Ý ph·ª•c h·ªìi tƒÉng tr∆∞·ªüng, vi·ªác d√≤ng v·ªën ng√¢n h√Ýng b·ªã ‚Äúco c·ª•m‚Äù v√¨ n·ªói s·ª£ h√¨nh s·ª± h√≥a l√Ý ƒëi·ªÅu r·∫•t ƒë√°ng lo ng·∫°i. Th·ª© ba, m√¥i tr∆∞·ªùng kinh doanh s·∫Ω tr·ªü n√™n thi·∫øu ·ªïn ƒë·ªãnh n·∫øu ranh gi·ªõi gi·ªØa quan h·ªá d√¢n s·ª± ‚Äì th∆∞∆°ng m·∫°i v√Ý tr√°ch nhi·ªám h√¨nh s·ª± kh√¥ng ƒë∆∞·ª£c x√°c ƒë·ªãnh r√µ r√Ýng. M·ªôt n·ªÅn kinh t·∫ø mu·ªën ph√°t tri·ªÉn c·∫ßn b·∫£o ƒë·∫£m nguy√™n t·∫Øc: r·ªßi ro kinh doanh ph·∫£i ƒë∆∞·ª£c nh√¨n nh·∫≠n ƒë√∫ng b·∫£n ch·∫•t l√Ý r·ªßi ro trong ‚Äúl√Ým ƒÉn‚Äù ch·ª© kh√¥ng th·ªÉ m·ªçi sai s√≥t nghi·ªáp v·ª• ƒë·ªÅu b·ªã ƒë·∫©y sang x·ª≠ l√Ω h√¨nh s·ª±. Ph√°p lu·∫≠t h√¨nh s·ª± v·ªÅ c√°c t·ªôi ph·∫°m c√≥ y·∫øu t·ªë ‚Äúchi·∫øm ƒëo·∫°t‚Äù l√Ý c√¥ng c·ª• nghi√™m kh·∫Øc nh·∫•t c·ªßa Nh√Ý n∆∞·ªõc, ch·ªâ ƒë∆∞·ª£c √°p d·ª•ng ƒë·ªëi v·ªõi nh·ªØng h√Ýnh vi th·ª±c s·ª± nguy hi·ªÉm cho x√£ h·ªôi, c√≥ y·∫øu t·ªë chi·∫øm ƒëo·∫°t r√µ r√Ýng v√Ý g√¢y thi·ªát h·∫°i v·ªÅ t√Ýi s·∫£n cho t·ªï ch·ª©c, c√° nh√¢n tr√™n th·ª±c t·∫ø. ƒê·ªëi v·ªõi c√°c quan h·ªá t√≠n d·ª•ng m√Ý: ng√¢n h√Ýng ƒë√£ th·∫©m ƒë·ªãnh v√Ý t·ª± nguy·ªán gi·∫£i ng√¢n, th·∫≠m ch√≠ ng√¢n h√Ýng h∆∞·ªõng d·∫´n doanh nghi·ªáp h·ª£p ph√°p h√≥a h·ªì s∆° vay v·ªën; kho·∫£n vay ƒë∆∞·ª£c doanh nghi·ªáp s·ª≠ d·ª•ng v√Ý quan tr·ªçng l√Ý ng√¢n h√Ýng kh√¥ng b·ªã m·∫•t v·ªën; nghƒ©a v·ª• tr·∫£ n·ª£ (c·∫£ g·ªëc v√Ý l√£i) ƒë√£ ƒë∆∞·ª£c th·ª±c hi·ªán ƒë·∫ßy ƒë·ªß, th√¨ kh√¥ng th·ªÉ quy k·∫øt th√Ýnh t·ªôi ph·∫°m ‚Äúl·ª´a ƒë·∫£o chi·∫øm ƒëo·∫°t t√Ýi s·∫£n‚Äù. M·ªôt n·ªÅn kinh t·∫ø ph√°t tri·ªÉn c·∫ßn s·ª± minh b·∫°ch c·ªßa ph√°p lu·∫≠t, nh∆∞ng c≈©ng c·∫ßn s·ª± ·ªïn ƒë·ªãnh v√Ý an to√Ýn ph√°p l√Ω cho nh·ªØng ch·ªß th·ªÉ tham gia ho·∫°t ƒë·ªông kinh doanh ngay t√¨nh. Ch·ªëng t·ªôi ph·∫°m l√Ý c·∫ßn thi·∫øt, nh∆∞ng tr√°nh h√¨nh s·ª± h√≥a quan h·ªá kinh t·∫ø c≈©ng quan tr·ªçng kh√¥ng k√©m. V·ªõi ph∆∞∆°ng ch√¢m ƒë√≥, Ngh·ªã quy·∫øt s·ªë 66-NQ/TW ng√Ýy 30/4/2025 c·ªßa B·ªô Ch√≠nh tr·ªã v·ªÅ ƒë·ªïi m·ªõi c√¥ng t√°c x√¢y d·ª±ng v√Ý thi h√Ýnh ph√°p lu·∫≠t ƒë√£ y√™u c·∫ßu: ‚ÄúKh√¥ng ‚Äúh√¨nh s·ª± h√≥a‚Äù c√°c m·ªëi quan h·ªá kinh t·∫ø, h√Ýnh ch√≠nh, d√¢n s·ª±; kh√¥ng d√πng bi·ªán ph√°p h√Ýnh ch√≠nh ƒë·ªÉ can thi·ªáp, gi·∫£i quy·∫øt c√°c tranh ch·∫•p d√¢n s·ª±, kinh t·∫ø. Ngh·ªã quy·∫øt s·ªë 68-NQ/TW v·ªÅ ph√°t tri·ªÉn kinh t·∫ø t∆∞ nh√¢n ti·∫øp t·ª•c kh·∫≥ng ƒë·ªãnh nguy√™n t·∫Øc: ∆Øu ti√™n √°p d·ª•ng c√°c bi·ªán ph√°p d√¢n s·ª±, kinh t·∫ø, h√Ýnh ch√≠nh; t·∫°o ƒëi·ªÅu ki·ªán ƒë·ªÉ doanh nghi·ªáp ch·ªß ƒë·ªông kh·∫Øc ph·ª•c h·∫≠u qu·∫£; v√Ý trong tr∆∞·ªùng h·ª£p c√≥ th·ªÉ x·ª≠ l√Ω h√¨nh s·ª± ho·∫∑c kh√¥ng x·ª≠ l√Ω h√¨nh s·ª± th√¨ ‚Äúki√™n quy·∫øt kh√¥ng √°p d·ª•ng x·ª≠ l√Ω h√¨nh s·ª±‚Äù. ƒê√¢y l√Ý ƒë·ªãnh h∆∞·ªõng ch√≠nh tr·ªã ‚Äì ph√°p l√Ω r·∫•t quan tr·ªçng nh·∫±m b·∫£o ƒë·∫£m m√¥i tr∆∞·ªùng ƒë·∫ßu t∆∞ kinh doanh an to√Ýn, ·ªïn ƒë·ªãnh; b·∫£o v·ªá tinh th·∫ßn d√°m nghƒ©, d√°m l√Ým c·ªßa doanh nh√¢n v√Ý c√°n b·ªô th·ª±c thi; ƒë·ªìng th·ªùi ngƒÉn ng·ª´a t√¨nh tr·∫°ng l·∫°m d·ª•ng c√¥ng c·ª• h√¨nh s·ª± ƒë·ªëi v·ªõi c√°c quan h·ªá kinh t·∫ø ‚Äì th∆∞∆°ng m·∫°i v·ªën mang b·∫£n ch·∫•t d√¢n s·ª±. |