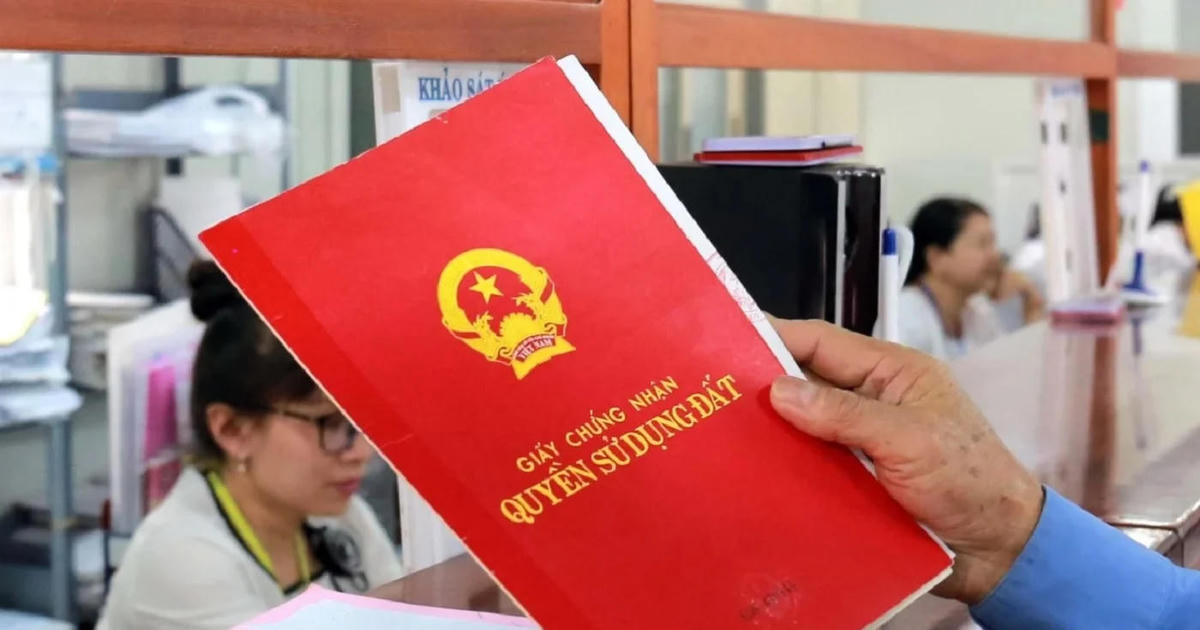

Tin90p.com - Là m "sáŧ Äáŧ" theo sáŧą phÃĒn chia nhà ÄášĨt trong bášĢn ÃĄn ly hÃīn cÃģ phášĢi náŧp thuášŋ, láŧ phà trÆ°áŧc bᚥ?

Nhiáŧu bᚥn Äáŧc gáŧi cÃĒu háŧi tÆ° vášĨn: Liáŧu khi sang tÊn nhà ÄášĨt theo bášĢn ÃĄn/quyášŋt Äáŧnh ly hÃīn ÄÃĢ cÃģ hiáŧu láŧąc phÃĄp luášt cáŧ§a TÃēa ÃĄn thÃŽ cÃģ phášĢi náŧp thuášŋ thu nhášp cÃĄ nhÃĒn và láŧ phà trÆ°áŧc bᚥ nhÆ° máŧt giao dáŧch chuyáŧn nhÆ°áŧĢng thÃīng thÆ°áŧng?

GiášĢi ÄÃĄp vÆ°áŧng mášŊc nà y, Thᚥc sÄĐ, Luášt sÆ° Äáš·ng Tháŧ ThÚy Huyáŧn (GiÃĄm Äáŧc CÃīng ty Luášt TNHH HPL, Äoà n Luášt sÆ° TP Háŧ Chà Minh) cho biášŋt: CÃīng vÄn sáŧ 3867/CT-CS ngà y 10/6/2026 cáŧ§a CáŧĨc Thuášŋ ÄÃĢ ÄÆ°a ra máŧt hÆ°áŧng dášŦn rášĨt ÄÃĄng chÚ Ã―: nášŋu viáŧc phÃĒn chia tà i sášĢn chung cáŧ§a váŧĢ cháŧng ÄÆ°áŧĢc tháŧąc hiáŧn theo bášĢn ÃĄn, quyášŋt Äáŧnh cÃģ hiáŧu láŧąc phÃĄp luášt cáŧ§a TÃēa ÃĄn thÃŽ cÃģ tháŧ ÄÆ°áŧĢc miáŧ n cášĢ thuášŋ thu nhášp cÃĄ nhÃĒn lášŦn láŧ phà trÆ°áŧc bᚥ. Ly hÃīn khÃīng phášĢi là mua bÃĄn tà i sášĢn TrÊn tháŧąc tášŋ, sau khi bášĢn ÃĄn ly hÃīn cÃģ hiáŧu láŧąc, nhiáŧu trÆ°áŧng háŧĢp máŧt bÊn ÄÆ°áŧĢc nhášn toà n báŧ nhà ÄášĨt và phášĢi thanh toÃĄn phᚧn giÃĄ tráŧ chÊnh láŧch cho ngÆ°áŧi cÃēn lᚥi. Khi là m tháŧ§ táŧĨc sang tÊn, khÃīng Ãt cÆĄ quan tiášŋp nhášn háŧ sÆĄ hoáš·c ngÆ°áŧi dÃĒn lÚng tÚng trong viáŧc xÃĄc Äáŧnh nghÄĐa váŧĨ tà i chÃnh. Báŧi nhÃŽn báŧ ngoà i, viáŧc máŧt ngÆ°áŧi nhášn toà n báŧ quyáŧn sáŧ dáŧĨng ÄášĨt cÃģ vášŧ giáŧng nhÆ° Äang nhášn chuyáŧn nhÆ°áŧĢng phᚧn quyáŧn cáŧ§a ngÆ°áŧi kia. Tuy nhiÊn, váŧ bášĢn chášĨt phÃĄp lÃ―, ÄÃĒy khÃīng phášĢi là giao dáŧch mua bÃĄn hay chuyáŧn nhÆ°áŧĢng bášĨt Äáŧng sášĢn. ÄÃĒy là viáŧc phÃĒn chia tà i sášĢn chung cáŧ§a váŧĢ cháŧng sau khi quan háŧ hÃīn nhÃĒn chášĨm dáŧĐt theo quy Äáŧnh cáŧ§a Luášt HÃīn nhÃĒn và Gia ÄÃŽnh. ChÃnh vÃŽ vášy, phÃĄp luášt thuášŋ ÄÃĢ dà nh cÆĄ chášŋ miáŧ n thuášŋ riÊng cho trÆ°áŧng háŧĢp nà y. Chia nhà ÄášĨt khi ly hÃīn ÄÆ°áŧĢc miáŧ n thuášŋ thu nhášp cÃĄ nhÃĒn Theo hÆ°áŧng dášŦn cáŧ§a CáŧĨc Thuášŋ, Äiáŧm a khoášĢn 1 Äiáŧu 3 ThÃīng tÆ° 111/2013/TT-BTC quy Äáŧnh: TrÆ°áŧng háŧĢp bášĨt Äáŧng sášĢn do váŧĢ hoáš·c cháŧng tᚥo lášp trong tháŧi káŧģ hÃīn nhÃĒn ÄÆ°áŧĢc xÃĄc Äáŧnh là tà i sášĢn chung cáŧ§a váŧĢ cháŧng, khi ly hÃīn ÄÆ°áŧĢc phÃĒn chia theo tháŧa thuášn hoáš·c theo bášĢn ÃĄn, quyášŋt Äáŧnh cáŧ§a TÃēa ÃĄn thÃŽ thuáŧc diáŧn ÄÆ°áŧĢc miáŧ n thuášŋ thu nhášp cÃĄ nhÃĒn. NÃģi cÃĄch khÃĄc, nášŋu cÄn nhà hoáš·c tháŧa ÄášĨt là tà i sášĢn chung hÃŽnh thà nh trong tháŧi káŧģ hÃīn nhÃĒn, viáŧc phÃĒn chia cho máŧt bÊn theo phÃĄn quyášŋt cáŧ§a TÃēa ÃĄn khÃīng là m phÃĄt sinh nghÄĐa váŧĨ náŧp thuášŋ thu nhášp cÃĄ nhÃĒn. ÄÃĒy là Äiáŧm rášĨt quan tráŧng báŧi nášŋu báŧ xem là chuyáŧn nhÆ°áŧĢng thÃīng thÆ°áŧng thÃŽ sáŧ thuášŋ cÃģ tháŧ lÊn táŧi 2% giÃĄ tráŧ chuyáŧn nhÆ°áŧĢng bášĨt Äáŧng sášĢn. KhÃīng phášĢi náŧp láŧ phà trÆ°áŧc bᚥ khi sang tÊn KhÃīng cháŧ ÄÆ°áŧĢc miáŧ n thuášŋ thu nhášp cÃĄ nhÃĒn, ngÆ°áŧi nhášn tà i sášĢn sau ly hÃīn cÃēn ÄÆ°áŧĢc miáŧ n láŧ phà trÆ°áŧc bᚥ khi ÄÄng kÃ― sang tÊn. CáŧĨc Thuášŋ viáŧn dášŦn Äiáŧm c khoášĢn 16 Äiáŧu 10 Ngháŧ Äáŧnh 10/2022/NÄ-CP và Äiáŧm a khoášĢn 5 Äiáŧu 5 ThÃīng tÆ° 13/2022/TT-BTC. Theo ÄÃģ, tà i sášĢn ÄÆ°áŧĢc phÃĒn chia cho váŧĢ hoáš·c cháŧng khi ly hÃīn theo bášĢn ÃĄn hoáš·c quyášŋt Äáŧnh cÃģ hiáŧu láŧąc phÃĄp luášt cáŧ§a TÃēa ÃĄn thuáŧc trÆ°áŧng háŧĢp ÄÆ°áŧĢc miáŧ n láŧ phà trÆ°áŧc bᚥ khi ÄÄng kÃ― lᚥi quyáŧn sáŧ háŧŊu, quyáŧn sáŧ dáŧĨng. Äiáŧu nà y Äáŧng nghÄĐa ngÆ°áŧi ÄÆ°áŧĢc nhášn nhà ÄášĨt theo bášĢn ÃĄn ly hÃīn sáš― khÃīng phášĢi náŧp khoášĢn láŧ phà trÆ°áŧc bᚥ 0,5% giÃĄ tráŧ tà i sášĢn nhÆ° nhiáŧu ngÆ°áŧi vášŦn nghÄĐ. NhÆ°ng khÃīng phášĢi cáŧĐ ly hÃīn là ÄÆ°áŧĢc miáŧ n thuášŋ, phà DÆ°áŧi gÃģc nhÃŽn phÃĄp lÃ―, cᚧn lÆ°u Ã― rášąng viáŧc miáŧ n thuášŋ và láŧ phà khÃīng ÃĄp dáŧĨng cho máŧi trÆ°áŧng háŧĢp cÃģ liÊn quan Äášŋn váŧĢ cháŧng. Äiáŧu kiáŧn quan tráŧng nhášĨt là tà i sášĢn phášĢi ÄÆ°áŧĢc xÃĄc Äáŧnh là tà i sášĢn chung cáŧ§a váŧĢ cháŧng trong tháŧi káŧģ hÃīn nhÃĒn và viáŧc phÃĒn chia phášĢi dáŧąa trÊn tháŧa thuášn háŧĢp phÃĄp hoáš·c bášĢn ÃĄn, quyášŋt Äáŧnh cÃģ hiáŧu láŧąc phÃĄp luášt cáŧ§a TÃēa ÃĄn. Nášŋu phÃĄt sinh cÃĄc giao dáŧch mua bÃĄn, chuyáŧn nhÆ°áŧĢng Äáŧc lášp sau ly hÃīn hoáš·c tà i sášĢn khÃīng phášĢi tà i sášĢn chung thÃŽ nghÄĐa váŧĨ tà i chÃnh cÃģ tháŧ ÄÆ°áŧĢc xÃĄc Äáŧnh theo quy Äáŧnh khÃĄc.

Máŧt tÃn hiáŧu tÃch cáŧąc cho ngÆ°áŧi dÃĒn CÃīng vÄn 3867/CT-CS khÃīng tᚥo ra quy Äáŧnh máŧi nhÆ°ng cÃģ Ã― nghÄĐa rášĨt láŧn trong tháŧąc tiáŧ n. Báŧi nhiáŧu háŧ sÆĄ ly hÃīn cÃģ giÃĄ tráŧ tà i sášĢn láŧn, nášŋu ÃĄp dáŧĨng sai sáš― khiášŋn ngÆ°áŧi dÃĒn phášĢi náŧp hà ng trÄm triáŧu Äáŧng tiáŧn thuášŋ và láŧ phà khÃīng cᚧn thiášŋt. HÆ°áŧng dášŦn lᚧn nà y cáŧ§a CáŧĨc Thuášŋ tiášŋp táŧĨc khášģng Äáŧnh quan Äiáŧm nhášĨt quÃĄn cáŧ§a phÃĄp luášt: phÃĒn chia tà i sášĢn chung cáŧ§a váŧĢ cháŧng khi ly hÃīn là viáŧc xÃĄc lášp lᚥi quyáŧn sáŧ háŧŊu theo phÃĄn quyášŋt cáŧ§a TÃēa ÃĄn, khÃīng phášĢi là hoᚥt Äáŧng kinh doanh hay chuyáŧn nhÆ°áŧĢng bášĨt Äáŧng sášĢn nhášąm máŧĨc ÄÃch sinh láŧĢi. VÃŽ vášy, trong trÆ°áŧng háŧĢp nhà ÄášĨt là tà i sášĢn chung cáŧ§a váŧĢ cháŧng và ÄÆ°áŧĢc chia theo bášĢn ÃĄn hoáš·c quyášŋt Äáŧnh ÄÃĢ cÃģ hiáŧu láŧąc phÃĄp luášt, ngÆ°áŧi nhášn tà i sášĢn ÄÆ°áŧĢc miáŧ n thuášŋ thu nhášp cÃĄ nhÃĒn và miáŧ n láŧ phà trÆ°áŧc bᚥ khi tháŧąc hiáŧn tháŧ§ táŧĨc sang tÊn theo quy Äáŧnh hiáŧn hà nh. Quy Äáŧnh nhÃĒn vÄn và háŧĢp lÃ― DÆ°áŧi lÄng kÃnh cáŧ§a máŧt chuyÊn gia phÃĄp lÃ―, máŧt Luášt sÆ° tham gia bášĢo váŧ quyáŧn láŧĢi háŧĢp phÃĄp cho cÃĄc ÄÆ°ÆĄng sáŧą trong nhiáŧu váŧĨ ÃĄn ly hÃīn, Thᚥc sÄĐ, Luášt sÆ° Äáš·ng Tháŧ ThÚy Huyáŧn (GiÃĄm Äáŧc CÃīng ty Luášt TNHH HPL, Äoà n Luášt sÆ° TP Háŧ Chà Minh) nhášn Äáŧnh quy Äáŧnh cáŧ§a cÆĄ quan Thuášŋ rášĨt nhÃĒn vÄn và háŧĢp lÃ― háŧĢp tÃŽnh. "Báŧi ly hÃīn váŧn ÄÃĢ kÃĐo theo nhiáŧu háŧ láŧĨy váŧ tà i chÃnh, tÃĒm lÃ― và gia ÄÃŽnh. Nášŋu tiášŋp táŧĨc coi viáŧc phÃĒn chia tà i sášĢn chung là máŧt giao dáŧch chuyáŧn nhÆ°áŧĢng Äáŧ ÄÃĄnh thuášŋ thÃŽ sáš― là m sai láŧch bášĢn chášĨt phÃĄp lÃ― cáŧ§a quan háŧ tà i sášĢn giáŧŊa váŧĢ và cháŧng sau khi hÃīn nhÃĒn chášĨm dáŧĐt" - Luášt sÆ° Huyáŧn phÃĒn tÃch. ChÃnh vÃŽ vášy, ngÆ°áŧi dÃĒn khi tháŧąc hiáŧn tháŧ§ táŧĨc sang tÊn theo bášĢn ÃĄn ly hÃīn cᚧn cháŧ§ Äáŧng viáŧn dášŦn cÃĄc quy Äáŧnh miáŧ n thuášŋ và láŧ phà Äáŧ bášĢo váŧ quyáŧn láŧĢi háŧĢp phÃĄp cáŧ§a mÃŽnh. |