Tin90p.com - Cho vay không tính room tín dụng: Cú hích mới cho các đại dự án nghìn tỷ!

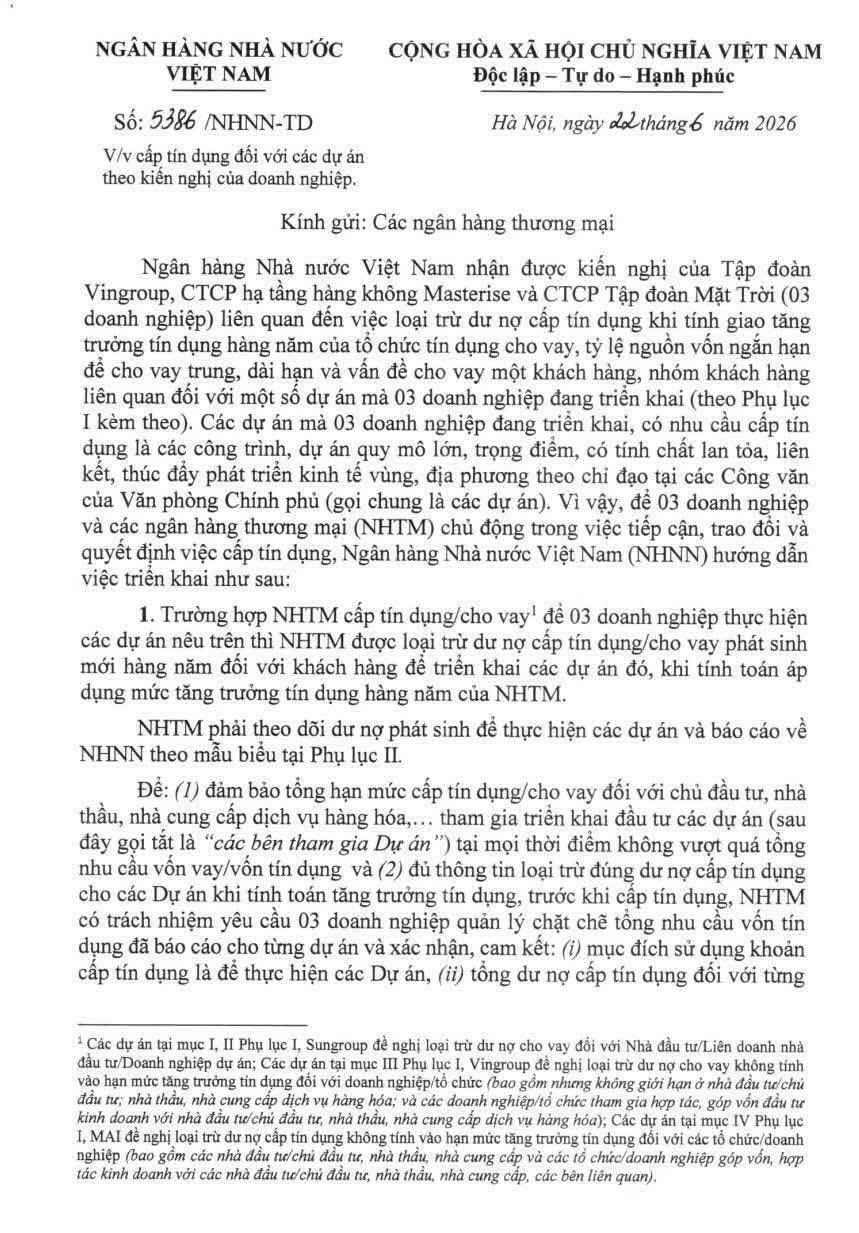

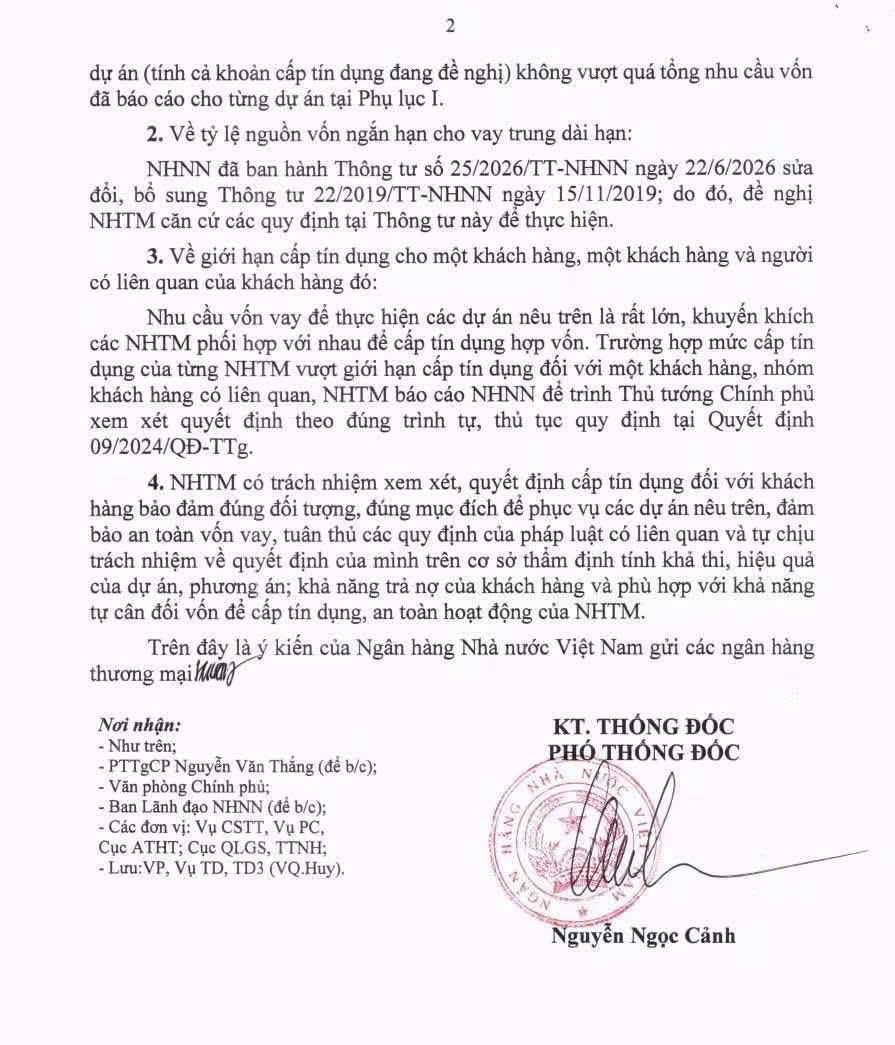

Ngân hàng Nhà nước vừa ban hành Văn bản số 5386/NHNN-TD ngày 22/6/2026 gửi các ngân hàng thương mại, hướng dẫn việc cấp tín dụng đối với một số dự án trọng điểm, quy mô lớn, mang tính lan tỏa và liên kết vùng, được triển khai theo các định hướng, chỉ đạo của Chính phủ.

Ngân hàng Nhà nước vừa ban hành Văn bản số 5386/NHNN-TD ngày 22/6/2026 gửi các ngân hàng thương mại, hướng dẫn việc cấp tín dụng đối với một số dự án quy mô lớn theo kiến nghị của Tập đoàn Vingroup, Công ty CP Hạ tầng hàng không Masterise và Công ty CP Tập đoàn Mặt Trời (Sun Group). Ngay khi được công bố, văn bản này của Ngân hàng Nhà nước đã thu hút sự quan tâm đặc biệt bởi đây là động thái hiếm thấy liên quan đến các dự án có nhu cầu vốn rất lớn và có ý nghĩa chiến lược đối với phát triển kinh tế - xã hội.   Văn bản 5386 của Ngân hàng Nhà nước. Theo nội dung văn bản, Ngân hàng Nhà nước cho biết các dự án do ba doanh nghiệp đề xuất đều là những công trình trọng điểm, có quy mô lớn, mang tính lan tỏa và liên kết vùng, được triển khai theo các định hướng, chỉ đạo của Chính phủ. Trên cơ sở đó, cơ quan quản lý tiền tệ đã đưa ra một số hướng dẫn nhằm tháo gỡ khó khăn về tiếp cận nguồn vốn tín dụng. Điểm đáng chú ý nhất là các khoản cấp tín dụng mới phát sinh để thực hiện các dự án thuộc danh mục được đề xuất sẽ được loại trừ khi tính chỉ tiêu tăng trưởng tín dụng hàng năm của ngân hàng thương mại.  Nói cách khác, phần dư nợ phục vụ các dự án này sẽ không làm ảnh hưởng đến “room tín dụng” được giao cho từng ngân hàng. Đây là cơ chế có ý nghĩa rất lớn trong bối cảnh nhiều ngân hàng luôn phải cân đối giữa nhu cầu cho vay của thị trường và giới hạn tăng trưởng tín dụng được cơ quan quản lý cấp hàng năm. Khi phần vốn dành cho các dự án trọng điểm không bị tính vào hạn mức tăng trưởng tín dụng, khả năng tiếp cận vốn của các chủ đầu tư sẽ thuận lợi hơn đáng kể. Không chỉ dừng ở đó, Ngân hàng Nhà nước còn cho biết nhu cầu vốn của các dự án là rất lớn và khuyến khích các ngân hàng thực hiện cấp tín dụng hợp vốn. Trường hợp vượt giới hạn cấp tín dụng đối với một khách hàng hoặc nhóm khách hàng có liên quan, các ngân hàng có thể báo cáo để trình Thủ tướng Chính phủ xem xét quyết định theo quy định. Về bản chất, đây là cơ chế nhằm giải quyết bài toán vốn cho các dự án có quy mô hàng chục nghìn tỷ hoặc thậm chí hàng trăm nghìn tỷ đồng, vượt quá khả năng cấp tín dụng của một tổ chức tín dụng đơn lẻ.  "Dưới góc độ pháp lý và chính sách, Văn bản 5386 của Ngân hàng Nhà nước phản ánh một xu hướng đáng chú ý: dòng vốn tín dụng đang được định hướng mạnh hơn vào các công trình hạ tầng, bất động sản quy mô lớn, sân bay, khu đô thị và các dự án có khả năng tạo động lực tăng trưởng cho nền kinh tế. Tuy nhiên, đi cùng cơ hội luôn là những câu hỏi về quản trị rủi ro. Do đó, vấn đề không nằm ở việc có cấp vốn hay không, mà là cấp vốn như thế nào để vừa hỗ trợ phát triển kinh tế, vừa bảo đảm an toàn hệ thống ngân hàng." (Luật sư, Ths. Lê Văn Thuyết - Giám đốc Hãng Luật DKI, TP Hồ Chí Minh) Tuy nhiên, văn bản cũng cho thấy Ngân hàng Nhà nước không “bật đèn xanh” vô điều kiện. Cơ quan quản lý vẫn yêu cầu các ngân hàng phải thực hiện đầy đủ quy trình thẩm định, đánh giá hiệu quả dự án, khả năng trả nợ, tính hợp pháp của hồ sơ và bảo đảm an toàn hoạt động ngân hàng trước khi quyết định cho vay. Trách nhiệm cuối cùng đối với quyết định cấp tín dụng vẫn thuộc về từng ngân hàng thương mại. Điều này có nghĩa rằng việc loại trừ dư nợ khi tính tăng trưởng tín dụng không đồng nghĩa với việc các dự án đương nhiên được giải ngân hay được ưu ái bỏ qua các tiêu chuẩn tín dụng. Dưới góc độ pháp lý và chính sách, văn bản của Ngân hàng Nhà nước phản ánh một xu hướng đáng chú ý: dòng vốn tín dụng đang được định hướng mạnh hơn vào các công trình hạ tầng, bất động sản quy mô lớn, sân bay, khu đô thị và các dự án có khả năng tạo động lực tăng trưởng cho nền kinh tế. Tuy nhiên, đi cùng cơ hội luôn là những câu hỏi về quản trị rủi ro. Khi một lượng vốn rất lớn được tập trung vào một số dự án trọng điểm, yêu cầu về kiểm soát chất lượng tín dụng, giám sát dòng tiền và đánh giá khả năng trả nợ càng trở nên quan trọng hơn bao giờ hết. Bài học từ các giai đoạn tăng trưởng nóng của thị trường bất động sản cho thấy nếu tín dụng được phân bổ thiếu thận trọng, rủi ro nợ xấu có thể xuất hiện nhiều năm sau thời điểm giải ngân. Do đó, vấn đề không nằm ở việc có cấp vốn hay không, mà là cấp vốn như thế nào để vừa hỗ trợ phát triển kinh tế, vừa bảo đảm an toàn hệ thống ngân hàng. Văn bản 5386/NHNN-TD của Ngân hàng Nhà nước có thể được xem là một tín hiệu chính sách mạnh mẽ nhằm tháo gỡ nút thắt vốn cho các dự án chiến lược. Nhưng đây cũng là phép thử đối với năng lực thẩm định của các ngân hàng và hiệu quả thực sự của những dự án được hưởng cơ chế đặc biệt này./.

|